《风口研报》今日导读

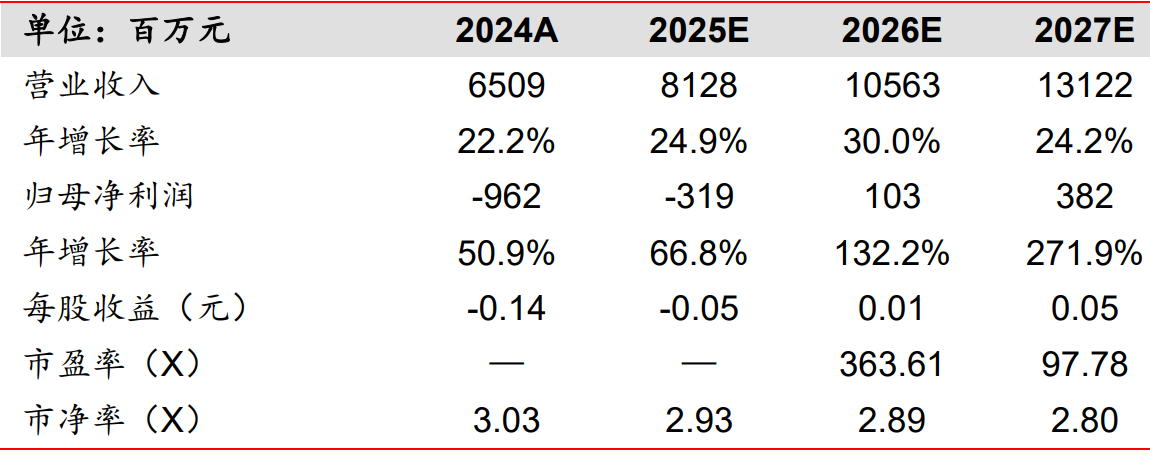

1、芯联集成(688469):①AI服务器作为算力的核心载体,其性能和能效要求日益严苛,为上游模拟及数模混合芯片产业带来了新的市场机遇;②公司专注于功率代工及BCD平台搭建,在AI服务器电源管理芯片上实现了180nm工艺技术的规模量产,此外继获得重大项目定点后,应用于数据中心的55nmBCD20V集成DrMOS也于2025年上半年通过客户验证;③公司通过旗下芯联资本布局机器人产业,已获得了机器人灵巧手的订单,未来还将持续围绕机器人新系统开发并提供电源、电驱及传感等各类芯片;④上海证券陈凯预计公司2025-2027年实现归母净利润-3.19/1.03/3.82亿元,同比增长66.8%/132.2%/271.9%,对应2026-2027年PE分别为364/98倍;⑤风险提示:终端需求不及预期、研发进展不及预期。

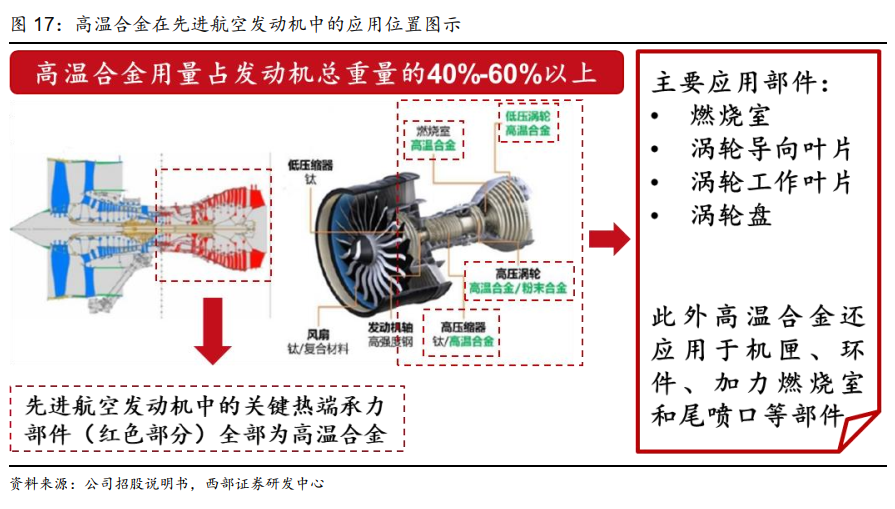

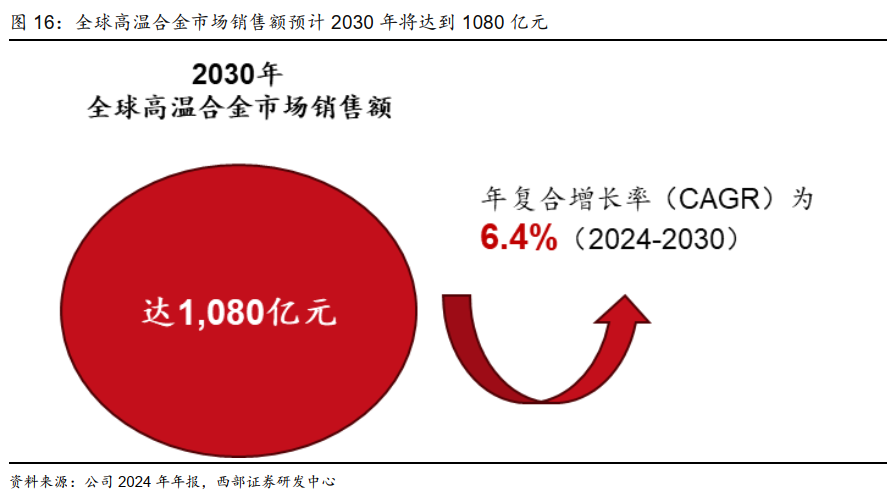

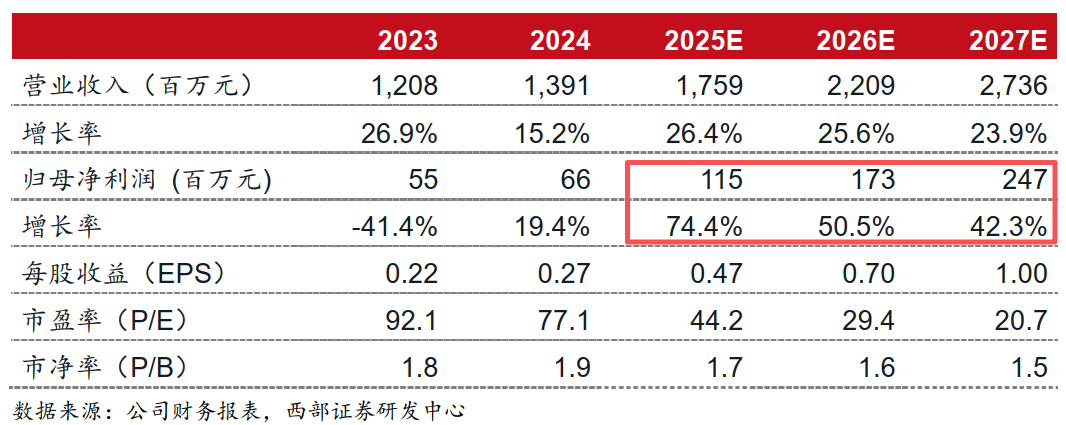

2、隆达股份(688231):①公司专注于高温合金、合金材料业务,下游应用覆盖军民多领域,当前两机需求向上,带动上游高温合金需求;②航空发动机行业高景气度有望传递至上游高温合金厂商,燃气轮机受益AI需求增长推动全球数据中心电力需求激增;③公司战略聚焦海外,加快进入全球两机供应链,目前已与多家海外客户新签/续签了部分长期协议,海外生产基地同步建设,增强海外市场可靠性;④西部证券张恒晅预计公司2025-2027年实现营收17.6/22.1/27.4亿元,同比增长26%/26%/24%,归母净利润1.2/1.7/2.5亿元,同比74%/51%/42%;⑤风险提示:技术创新风险,订单低于预期风险等。

主题一

AI服务器电源芯片+机器人灵巧手,这家公司为AI服务器提供覆盖从PSU、IBC到POL各级供电应用的产品,并开发机器人电源、电驱及传感等各类芯片

AI服务器作为算力的核心载体,其性能和能效要求日益严苛,对高功率密度、高转换效率和高稳定性的服务器电源需求也随之水涨船高,这为上游模拟及数模混合芯片产业带来了新的市场机遇。

上海证券陈凯最新覆盖芯联集成,公司专注于功率代工及BCD平台搭建,凭借长期高规格的研发投入及前期建设,提供优质的服务器电源管理芯片及优质的功率半导体器件,有效搭乘AI产业发展快车。

目前,公司已将AI作为第四大增长引擎,服务器电源平台产品已覆盖从PSU、IBC及POL的各级供电应用,并通过旗下芯联资本布局机器人产业,已获得了机器人灵巧手的订单,未来还将持续围绕机器人新系统开发并提供电源、电驱及传感等各类芯片。

陈凯预计公司2025-2027年实现归母净利润-3.19/1.03/3.82亿元,同比增长66.8%/132.2%/271.9%,对应2026-2027年PE分别为364/98倍。

一、战略布局AI与高端模拟,BCD平台构筑全新增长极

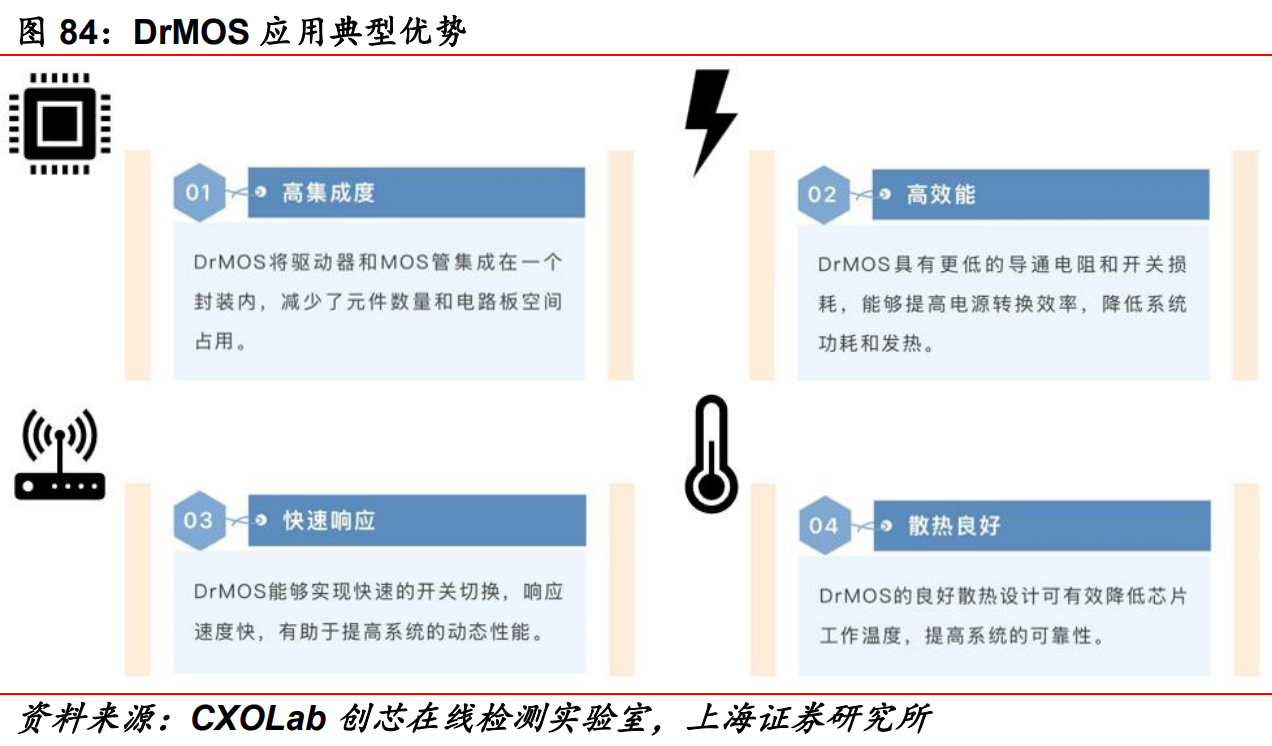

公司是少有的拥有高压、低压BCD全平台,同时在特色工艺和特色器件上发力的晶圆厂,具有过硬的研发实力。公司电源管理芯片平台技术已经过两次技术迭代,第一代平台已开始规模化量产,第二代面向数据中心服务器的55nm平台技术已经获得客户重大定点并实现Designin。

2024年,公司在AI服务器电源管理芯片上实现了180nm工艺技术的规模量产,此外继获得重大项目定点后,应用于数据中心的55nmBCD20V集成DrMOS也已完成了客户产品验证(2025年上半年通过客户验证)。

机器人方面,公司旗下CVC平台芯联资本完成了对国内微型精密运控零部件及机器人灵巧手领先企业“因时机器人”的投资。因时机器人自2016年开始进行微型伺服电缸及仿人五指灵巧手的研发,打通零部件、结构设计、软件算法完整链路,是国内第一家落地批量商业化的厂商。未来芯联资本将继续围绕机器人产业链上下游投资布局。

二、把握三代半导体前沿,碳化硅业务打造第二增长曲线

作为国内率先突破主驱用SiCMOSFET产品的头部企业,芯联集成的SiC工艺平台已实现650V至2000V系列的全面布局,出货量稳居亚洲前列。在新能源汽车产业加速向800V高压平台演进的背景下,SiC器件已成为提升充电效率和续航里程的核心硬件。

公司紧抓市场机遇,产能建设稳步推进,6英寸SiCMOSFET月产能已达8000片,而更具成本和产能优势的8英寸SiCMOSFET产线也已于2025年上半年实现工程批下线及批量量产。凭借技术领先和产能保障,公司已获得蔚来乐道L60、广汽埃安等众多主流车企的定点采购,2024年其碳化硅业务收入达10.16亿元,同比增长超过100%,增长动能强劲。

主题二

AI领域燃气轮机+航空发动机行业高景气拉动高温合金需求,这家公司战略聚焦海外加速切入,目前已与多家海外客户签订长期协议

西部证券张恒晅最新覆盖国内高温合金新秀隆达股份,公司专注于高温合金、合金材料业务,下游应用覆盖军民多领域。

当前两机需求向上,带动上游高温合金需求:

1)航空发动机:行业高景气度有望传递至上游高温合金厂商,同时全球航空供应链进入瓶颈期,航发主机厂开始尝试自建产能及新扩供应链。

2)燃气轮机:AI需求增长推动全球数据中心电力需求激增。

公司战略聚焦海外,加快进入全球两机供应链,目前已与多家海外客户新签/续签了部分长期协议。海外生产基地同步建设,增强海外市场可靠性。

张恒晅预计公司2025-2027年实现营收17.6/22.1/27.4亿元,同比增长26%/26%/24%,归母净利润1.2/1.7/2.5亿元,同比74%/51%/42%。

受益于两机需求带动增长及海外优质客户资源,业务成长性较为突出,给予公司2025年50倍估值,对应目标价23.5元,首次覆盖。

一、国内高温合金赛道新秀,目标世界一流高温合金企业

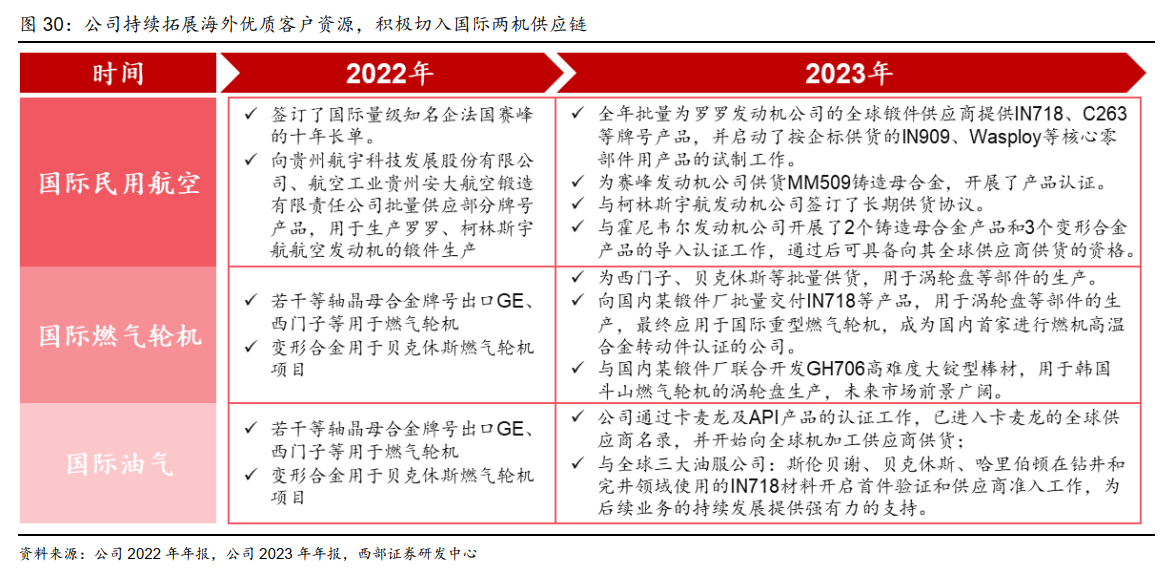

截至2022年7月公司若干高温合金牌号已通过航空发动机、燃气轮机等两机领域客户的验证考核,为多个型号的航空发动机和燃气轮机的研制和批产提供热端部件的材料保障。

近年公司国际化战略成果显著,国外营收占比持续提升。2024年公司总营收增长1.83亿元,海外营收增长1.47亿元,占总营收增长比例达80.20%,对公司业绩增长贡献显著。

公司海外客户具有优质性,近年来海外毛利率均高于国内业务。

二、公司持续开拓海外优质客源,积极切入全球两机供应链

近年来,公司抓住两机赛道高景气的机遇,用实力打破技术壁垒、市场先入壁垒和行业准入壁垒,重点牌号开发和导入,加快进入全球两机供应链,目前已与多家海外客户新签/续签了部分长期协议,为国际业务可持续增长奠定基础。

VIP试读

VIP试读